在香港,一直流传着 “真年金,选万通”的口碑佳话!

万通保险作为全香港首家推出终身年金计划的保险公司,连续11年荣获年金及退休产品同级最佳/杰出表现奖。这一成就充分彰显了其在年金领域的领先地位与卓越实力,其最新推出的王牌储蓄计划——富饶千秋,堪称市场创新之作。

该产品是首个将终身年金理念融入分红储蓄险的创新设计,其完美融合了年金的稳健收益与分红险的增值潜力,具备了市场顶尖的真年金功能,为投资者提供了一份

兼具保障与财富增值的优质选择。

那么「真年金」,究竟真在何处呢?

一、真年金,真在哪?

1、「真年金」为何强过「现金提领」

与目前香港主流储蓄分红产品(如225、567、577提领模式)相比,万通的“真年金”产品是更具确定性的流动性补充方式。

那么,这种“确定性”究竟体现在哪里?为什么说年金模式要优于传统的提领模式呢?

提取资金、方式不同

现金提领方式:提领金额的多少以及提领能否持续,取决于保单的非保证收益实现情况。

一旦非保证收益不及预期,可能导致提领金额减少,甚至出现“人还在,钱已领完”的尴尬局面。

富饶千秋真年金:在转年金之前,产品运作方式与普通储蓄险相同。

转年金后,转为年金的部分变为确定值,不再受市场波动影响。

保险公司根据客户年龄厘定年金率,为客户发放终身持续的年金,完美应对“活多久领多久,活得越久领得越多”的需求。

2、「富饶千秋」独有价值

通常来说,分红储蓄险主要用于实现财富的增值与传承。

而年金险的核心功能是转移长寿风险,确保投保人在有生之年不会面临资金耗尽的困境。

因此,具备可转换年金功能的储蓄险,能够在增值阶段享受储蓄险带来的高收益,在提取阶段又可以享受到年金险“终身领取”的优势。

富饶千秋储蓄计划正是这种双重优势的完美融合。

3、收溢能力:全周期碾压式领先

以5年缴/总保费50万美元方案为例:

三个关键亮点:

1. 20年IRR突破6%:市场首个中期收益内部回报率(IRR)突破6%的产品。

2. 13年确保本金回本:相比主流产品提前5-6年实现本金回本。

3. 百年级复利:预期IRR达到7.19%,并可持续百年。

2.2 提取方案:重新定义灵活度

567」黄金提取方案演示(5年缴/年缴10万):

创新点解析:

1. 提取不断保:市场独有,支持部分提取后保单仍继续生效,无需担心因提取而中断保障。

2. 阶梯式增长:提取金额每5年自动提升20%,收益逐步递增。

3. 余额再投资:未提取部分继续享受复利增值,最大化资金利用效率。

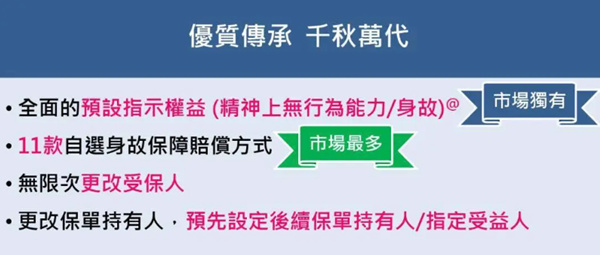

2.3 传承功能:11种赔付方式创纪录

三大创新传承模式:

1. 教育金信托模式:子女在18至25岁期间分阶段领取资金,助力学业与成长。

2. 创业支持模式:25岁时一次性领取50%,后续再分期领取,为创业起步提供有力支持。

3. 隔代传承模式:孙辈满18岁时自动获得受益权,实现财富跨越代际的传承。

二、真年金,为何选万通?

1、全期预期现价 领先业界

「富饶千秋」具备行业领先的预期收益率7.21%以及最短的回本期。

这一优势为高额年金转换和大额财富传承提供了坚实的保障,成为市场上的优势之选。

2、连续十一年,港澳同级最佳

在香港,每4个购买年金的人中就有1个选择了万通保险。早在2002年,万通就推出了香港首只终身年金计划,积累了超过20年的丰富经验。

香港保险市场竞争激烈,各竞争对手不断升级产品、你追我赶。但万通依然凭借强劲的实力,连续多年荣获“最佳终身年金产品”大奖,展现出其在年金领域的卓越地位和持久竞争力。

3、多项第一 ,集团年金基因

万通的主要股东之一美国万通,在美国积累了丰富的年金产品经验。

凭借这些专业知识, 公司开发了首个年金产品。

当时,市场上存在一个明显的空白:没有年金产品能够有效覆盖长寿风险。

万通敏锐地捕捉到这一市场需求,并通过推出年金产品填补了这一空白,满足了客户的实际需求。

公司的文化是与客户建立长期且可持续的关系。

年金产品正是实现这一目标的理想工具,它能够为客户承诺终身保障,建立持久且可靠的联系。

此外,公司具备强大的系统能力,能够支持终身年金及产品下的各种灵活性,包括客户选择是否行使年金选项的自由。

三、十二种年金,该如何选择?

「富饶千秋」12种真年金,全港唯一,在不确定市场下,提前锁定风险收益,实现长寿长有的终身现金流补充。

1、转年金案例分享:

李先生60岁 部分现价转年金、兼顾养老传承案例

30岁投保富饶千秋,2PAY 50万美元、60岁,转100万美元至年金账户,并随即开始领取定额年金至终身。

李先生在61岁时开始每年领取年金69,360美元。

随着年龄增长,他在80岁、100岁、120岁时分别累积领取的年金金额已达到总保费的2.77倍、5.55倍和8.32倍。

值得注意的是,在不到80岁时,他累积领取的年金金额就已经超过了当初转换的现金价值。

此外,如果李先生希望将财富传承给后代,保单中未转换为年金的部分会持续增值。

预计到保单期末,其现金价值可高达1.74亿美元,相当于总保费的349倍,真正实现了家族财富的巨额传承。

凭借强大的产品优势,「富饶千秋」融合了储蓄险和年金险的双重好处,帮助李先生实现了保障自身一生及代代相传的财富传承目标。

2、十二种终身年金权益

选择1:终身定额领取:活得越久,领取时间越长,领取金额越多。

选择2:保证领取年金总额不少于转换现金价值的100%:若身故时未领完,受益人可继续领取剩余部分。

选择3:保证领取年金总额不少于转换现金价值的125%:若身故时未领完,受益人可继续领取剩余部分。

选择4:年金每2年增长5%:递进式领取,抵御通胀影响。

选择5:在选项4基础上,保证领取年金总额不少于转换现金价值的100%:若身故时未领完,受益人可继续领取剩余部分。

选择6:保证年金提领时间不少于10年。

选择7: 保证年金提领时间不少于15年。

选择8: 保证年金提领时间不少于20年。

选择9:与伴侣共同领取:双方均可享受年金,携手共度一生。

选择10:与伴侣共同保证领取年金总额不少于转换现金价值的100%。

选择11:严重疾病或严重认知障碍时,可领取长达60个月的双倍年金。

选择12:严重疾病或严重认知障碍时,可领取长达60个月的双倍年金,同时保证领取年金总额不少于转换现金价值的100%。

*注:上述12种年金选择,保险公司会根据不同年龄及领取方式厘定对应的年金率。年金率一经厘定,即为锁定并保证终身有效。