随着香港保险市场高预定利率产品的逐步退场,“港险7.0时代”即将成历史。咱们都知道,6.5%时代,对于新产品来说,要么直接停售,要么下调预期收益至不超过6.5%,比如万通的旗舰产品——富饶千秋pis,就是直接下调收益的。当然,变的是收益演示,不变的,是万通独有的年金转换优势和丰富的功能,加上万通背后的实力,在当今市场中有着不可替代的优势。原本的富饶千秋在收益表现上就很能打,不管是静态还是提取,都稳居市场前3,那下调后又如何呢?咱们一睹为快!

一、静态收益可观

以35岁,5年缴付,每年10万美元,总保费50万美元为例:

现金价值开始超过总保费时间,保证的需要第13年,预期需要第7年。

第10年:现金价值63.6万 美元,预期IRR3.05%;

第20年:现金价值143万美元,预期IRR达6.00%,正式进入高复利阶段;

第50年:现金价值突破1031万美元,较本金增值136倍,预期IRR稳定在 6.50%。

可以看出,这次富饶千秋的下调,沿用老产品的优势,前期增长速度基本一致,后期达到6.5%的预期收益后,就稳定在6.5%不变。也就意味着,下调演示收益后的富饶千秋,同样适合做多样提领方案,设置多种使用场景。

二、多样提取计划

下一代未来生活+教育保障

以0岁男宝宝投保,5年缴付,每年10万美元,总保费50万美元为例,分阶段提取计划:

教育阶段(15-18岁):

15 岁:现金价值增长至87.8万 美元,开始提取高中教育金,每年5万美元;

18 岁:进入大学阶段,每年提取8.75万美元,4年累计提取35万美元,此时现金价值约90万美元。

人生关键节点(32-34岁):

32 岁:提取100万美元用于婚嫁置业,现金价值108万美元;

34 岁:提取10万美元育儿基金,现金价值115万美元。

退休与传承(65岁起):

65岁:将200万现金价值转换为终身年金,每年领取13万美元直至终身;

90岁:剩余保单现金价值约3084万美元,完整传承给后代,实现三代财富接力。

退休稳定现金流规划

35岁女性,5年缴付50万美元,66岁起将100万现金价值转换为「定额终身年金」,剩余部分继续滚存。

年金转换一直是万通非常有优势的功能,使用这个功能虽然牺牲了一定的灵活性(牺牲一定现价和身故金),但好处是:把不确定的红利转换为确定领取的年金,提前锁定终身现金收入,不受市场波动影响,并且活多久领多久。

年金领取明细:

66岁:开始领取,每年固定领取 6.5万美元;

70岁:累计领取 25.99 万美元,剩余现金价值 261.9 万美元;

90岁:累计领取 155.94 万美元,现金价值达 959.95 万美元,实现「活越久领越多」。

除了上面说到的定额年金领取外,万通还能多达12种的年金转换方式(详细参考下文),可供自由选择,当然,不想牺牲退保价值和身故利益,或者想要自由提取,或领取更多的,预期收益100%的情况下,直接做提取,收益也非常可观,比如下面案例。

灵活养老提取计划

35岁女性,5年缴付50万美元,同样66岁起每年提取10万美元,剩余资金继续滚存增值。

66岁:首次提取10万美元,提取后现金价值还有287.9万美元;

70岁:累计提取50万美元,现金价值还有334.89万美元;

90岁:累计提取250万美元,现金价值还有824.38万美元,提取金额与剩余价值同步增长。

尽管持续提取,保单内部回报率始终维持在 6.31%-6.50%,体现产品在资金灵活运用下的增值稳定性。

三、港澳唯一 !支持12种终身年金转换

值得一提的还是万通的产品功能,不但丰富多样,满足多种需求,它的转换年金更是港澳一绝——唯一有12款终身年金选择的储蓄分红险。

从满55岁且保单生效满10年起,受保人就能行使年金转换权益,把不确定的保单利益,转化为确定的终身年金领取功能,只要活着就能一直领钱,完美转移长寿风险。

这12种年金权益各有特色,主要类型为下面5种:

定额终身年金:每年固定领取养老金,活到老,领到老;

递增年金:领取金每2年增长5%,抵御通胀小能手;

联合年金领取人:夫妻一起领,其中一人身故,配偶还可以继续领;

危疾双倍年金保障:得了指定的危疾,60个月内领取金翻倍;

严重认知障碍年金保障:得了认知障碍,60个月内领取金翻倍;

但如果想要保证领取功能,还可以选择对应的现价回奉保证功能,比如计划65岁从保单价值里面提取100万转换成年金,选择定期终身年金-100%现价回奉保证,则保证领取额不低于100万,受保人没领完身故了,剩余金额可以给到指定受益人继续领。除了领取金额的保证,还有领取期限的保证,主要适用于定额终身年金,可设定10年、15年、20年保证领取期,保证期内受保人身故,年金会继续发给受益人到保证期结束。

值得点赞的是,根据万通统计的年金转换数据:过去10年,万通年金入息率最高9.54%,最低5.32%

,而且10年间,超95%客户拿到≥6%的息率!万通的年金转换功能也因为灵活的选择和稳定的派息备受青睐,连续多年蝉联“最佳终身年金产品”大奖!

除此之外,富饶千秋丰富的保单功能,也领先市场:

保单货币转换高达10种,全市场最丰富,还有罕见的红利解锁功能,可以在锁定1年后选择红利解锁等。

四、万通,实力不容小觑

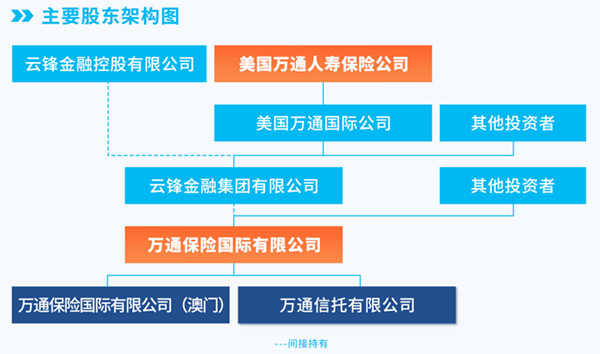

万通保险的保司实力不容小觑。是香港上市公司云锋金融集团的核心成员,而云锋金融的两大股东可不简单:

一边是马云、虞锋创立的云锋金融控股,自带中国顶级企业家的商业洞察力;另一边是拥有170年历史的美国万通人寿,是美国五大寿险公司之一,在2024年美国财富500强排名102位。

可以说万通既带来中国市场的资源整合能力,又注入国际保险巨头的专业基因。更瞩目的是万通的投资策略,堪称「稳准狠」:一方面,自2000年就绑定了全球顶尖的资产管理公司霸菱(Barings)。

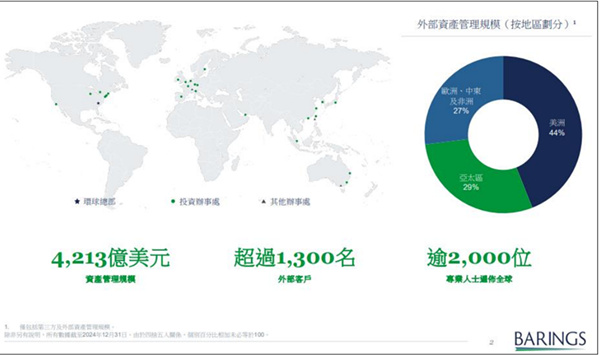

这家拥有 260 年历史的资管巨头,管理资产达4235亿美元,光是固定收益团队就有

800多人,在固收,私募,房地产等多个投资领域都有非常深厚的专业知识和经验,特别是固收领域,业绩斐然,比如它投资的高级抵押债券基金,年化派息率基本上都在8%-9%。

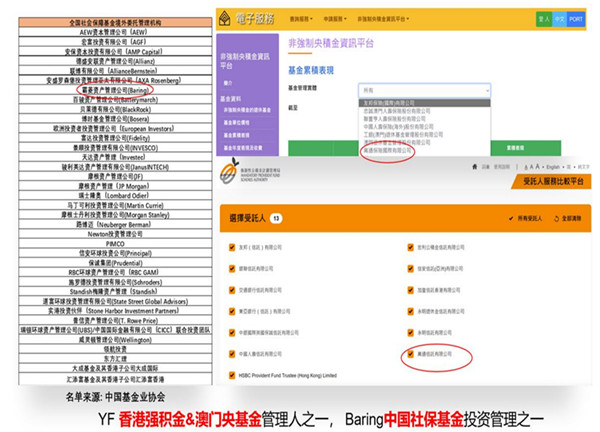

也因此,霸凌还是唯一一个参与到国内,香港,澳门两岸三地养老金金业务管理的金融机构。

而霸凌作为美国万通的子公司,万通一方面是霸菱的老板,另一方面也是霸菱的客户,公司业务99%的固收类资产,都是通过霸菱进行管理,可以说,万通的固收投资,有这个巨头的加持很稳定。

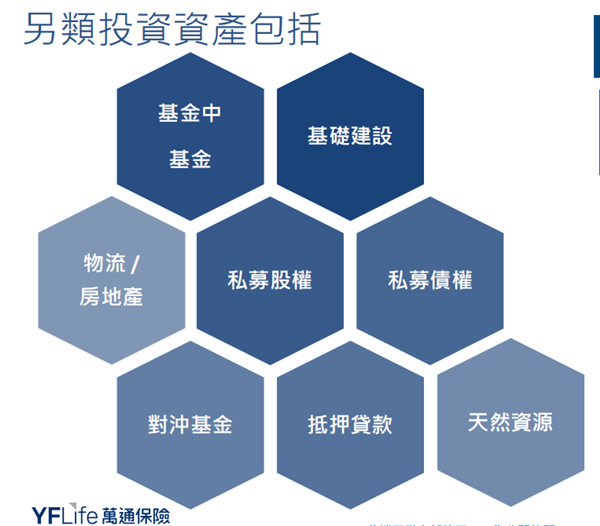

另一方面,万通自己也组建了另类投资团队,聚焦科技、医疗、物流这些高增长领域,比如它的另类基金投资,深度挖掘超50位行业内顶尖的投资经理人,结合团队经验,成功建立多策略组合,获得稳定双位数回报。

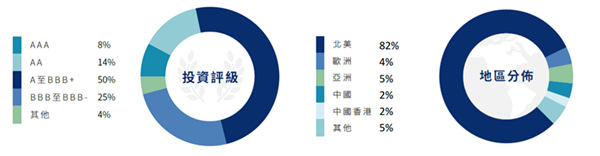

投资分配上看,万通还是固收投资特别重的一家公司,主打的就是一个稳!

债券投资占比高达83%,远高于其他保司,其中96%为投资级别债券,专注全球优质企业债券和政府债券,地区分布以北美为主。

总结

可以说,万通在神仙打架的市场上,是有自己独特优势的,投资上,既有国际巨头的风控底蕴和固收类资产的稳稳的幸福,又有另类投资的惊喜加成。而主打产品富饶千秋也非常独树一帜,不管收益还是功能都可圈可点,很受市场欢迎,看好万通都可以重点关注。